- +49 (0)361 262 530

- Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Sozialberatung (31)

Fehler bei Berechnung – SVLFG versendet Korrekturbescheide zum LKK-Beitrag

Cornelia Müller Montag, 17. März 2025

Nach Versendung der Beitragsbescheide zur landwirtschaftlichen Krankenversicherung im Januar 2025 gab es verschiedentlich Kritik an den der Beitragsbemessung seit 2025 zugrunde liegenden Standardeinkommenswerten. Der Deutsche Bauernverband (DBV) hat entsprechende Hinweise über die Landesverbände gesammelt und zur Überprüfung an die Sozial-Versicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG) weitergegeben.

Fehler bei einzelnen Katasterarten im Rahmen der Überprüfung festgestellt

Bei der Überprüfung ist aufgefallen, dass es bei den Beitragsbescheiden für die Produktionsbereiche Mähdrusch und Hopfen Fehler gab und zwar in allen Landkreisen:

- Mähdrusch: ein Wirtschaftsjahr wurde falsch berechnet,

- Hopfen: die Trocknungskosten/variablen Maschinenkosten wurden zu gering bemessen.

Infolge dieser Fehler kam es zu einem zu hohen Ansatz des Standardeinkommens.

Information über Fehler und Korrektur der Beitragsbescheide

- Die SVLFG hat die betroffenen Verbände DBV, Zentralverband Gartenbau und Verband deutscher Hopfenbauer informiert. Der DBV hatte kurzfristig am Freitag, 7. März 2025, eine digitale Besprechung der Sozialreferenten der Landesbauernverbände mit Herrn Fanck zum aktuellen Stand der Überprüfung, den festgestellten Fehlern und dem weiteren Vorgehen durchgeführt.

- Alle, von den fehlerhaften Standardeinkommenswerten betroffenen Versicherten erhalten von der SVLFG vssl. bis Ende März 2025 einen rückwirkend korrigierten Beitragsbescheid.

- Dies gilt allerdings nur, wenn sich durch die Neuberechnung eine Änderung der Beitragsklasse ergibt.

- Die Korrektur erfolgt bei allen betroffenen Versicherten – auch wenn kein Widerspruch gegen den Beitragsbescheid erhoben wurde. Ein Antrag auf Neubescheidung ist nicht erforderlich.

- Die SVLFG hat am 10. März 2025 die Fehler und die sich daraus ergebenden Folgen kommuniziert.

Bearbeitung weiterer Beanstandungen

Die SVLFG wird die Überprüfung weiterer Beanstandungen fortsetzen.

Soweit keine weiteren Fehler festgestellt werden, sollen Verbesserungen durch die Vertreterversammlung mit Wirkung zum 1. Januar 2026 beschlossen werden.

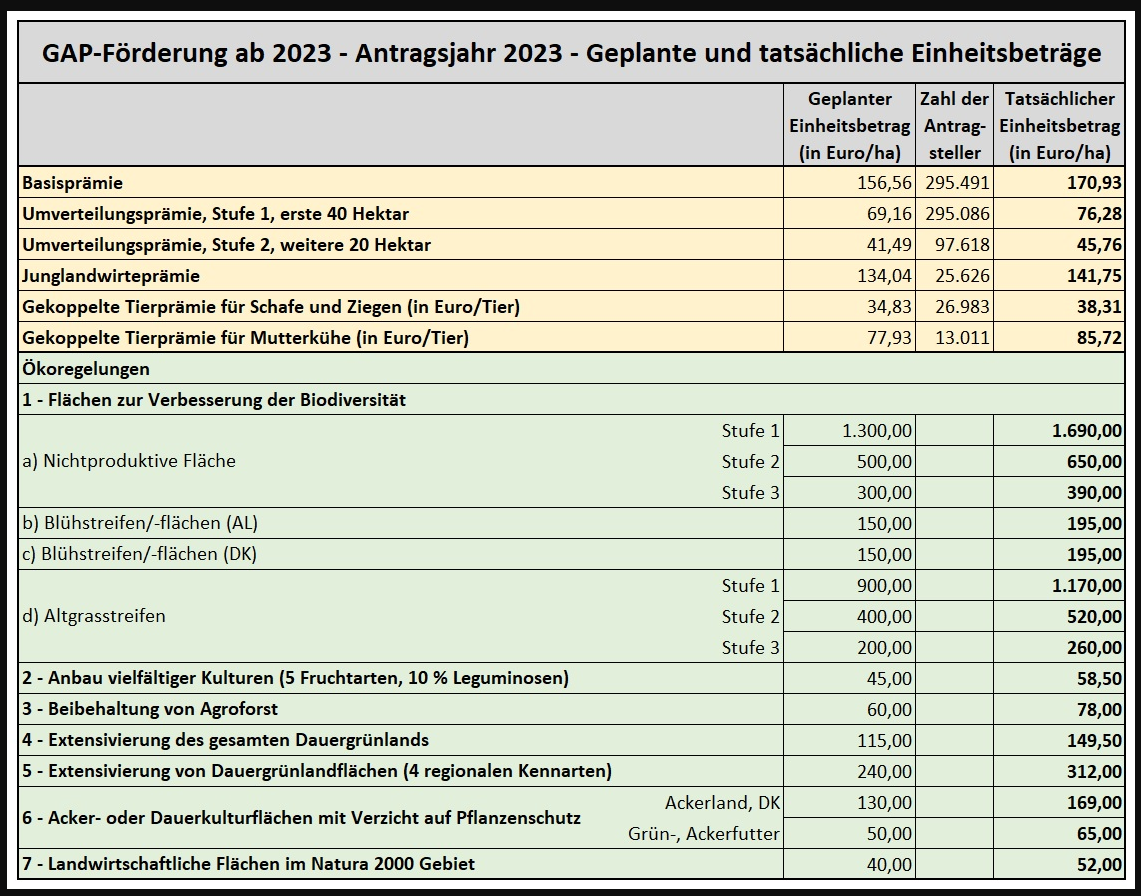

Neuer Beitragsmaßstab der Landwirtschaftlichen Krankenkasse zum 1. Januar 2025 umgesetzt

Cornelia Müller Montag, 10. Februar 2025

Zum 1. Januar 2025 ist für die Beitragsberechnung der Landwirtschaftlichen Krankenkasse (LKK) das Standardeinkommen die Grundlage, das auf betriebswirtschaftlichen Daten beruht, die das Kuratorium für Technik und Bauwesen in der Landwirtschaft (KTBL) sowie das Thünen-Institut (TI) jährlich zur Verfügung stellen.

Zugangsbeschränkung

Dieser Inhalt steht exklusiv TBV-Mitgliedern zur Verfügung.

Um diesen Inhalt zu sehen, melden Sie sich bitte an: zur Anmeldung Mitglied werden

Sozialversicherung für Landwirtschaft, Forsten und Gartenbau: Aktuelles aus dem Bereich Versicherung, Mitgliedschaft, Beitrag für 2024

Cornelia Müller Montag, 04. Dezember 2023

Sozialversicherung für Landwirtschaft, Forsten und Gartenbau: Schnelle Umsetzung der 2. Anpassungsbeihilfe ohne Antrag

Cornelia Müller Montag, 18. September 2023

Landwirtschaftliche Sozialversicherung für mitarbeitende Familienangehörige (III)

Cornelia Müller Montag, 28. August 2023

Der folgende Beitrag gilt für Unternehmen, die die Mindestgröße zur Versicherungspflicht in der Landwirtschaftlichen Krankenkasse (LKK) erreicht haben.

Wie muss ich meinen MiFa in meinem landwirtschaftlichen Familienunternehmen (FamU) richtig versichern?

Zu Beginn der Beschäftigungen erfolgt immer die Prüfung des MiFa-Status:

Diese Prüfung der Tätigkeit im Familienunternehmen erfolgt anhand der Hauptberuflichkeitsgrundsätze:

- Regelmäßige Arbeitszeit von mehr als 20 Stunden/Woche

oder

- Arbeitsentgelt von mehr als 520 Euro/Monat

4.1 MiFa im landwirtschaftlichen FamU und Arbeitnehmertätigkeit außerhalb des landwirtschaftlichen FamU

Liegen diese Voraussetzungen vor, ist die Person ein MiFa!

Auswirkungen für die Krankenversicherung:

- Die Versicherung für beide Beschäftigungen erfolgt in der SVLFG - LKK.

- Auch die Arbeitnehmertätigkeit außerhalb des FamU wird in der LKK versichert:

- Arbeitgeber hat die Beiträge an die LKK abzuführen (allgemeiner Beitragssatz ohne Zusatzbeitrag, zurzeit 14,6 Prozent).

- Arbeitnehmer trägt davon 7,3 Prozent (eigener Beitragsanteil).

Liegen diese Voraussetzungen nicht vor, ist die Person kein MiFa!

Auswirkungen für die Krankenversicherung:

- Beschäftigung im landwirtschaftlichen FamU ist nicht versicherungspflichtig in der LKK.

- Ggf. liegt ein Minijob (bis max. 520 €/Monat) vor, der bei der Minijob-Zentrale anzumelden ist.

- Die Landwirtin bzw. der Landwirt (Arbeitgeberin bzw. Arbeitgeber) hat dann Pauschalbeiträge abzuführen:

- 15 Prozent Rentenversicherung, ggf. zusätzlich 3,6 % Arbeitnehmeranteil

- 13 Prozent Krankenversicherung

- 2 Prozent pauschale Lohnsteuer (Abwälzung auf Arbeitnehmer möglich)

- Umlagebeiträge (U1: 1,1 Prozent und U2: 0,24 Prozent) und Insolvenzumlage (0,06 Prozent)

- Die Landwirtin bzw. der Landwirt (Arbeitgeberin bzw. Arbeitgeber) hat dann Pauschalbeiträge abzuführen:

- Eine abhängige Beschäftigung außerhalb des landwirtschaftlichen FamU ist in einer außerlandwirtschaftlichen (gesetzlichen) KK versicherungspflichtig.

- Es gilt der allgemeine Beitragssatz von derzeit 14,6 Prozent und der kassenindividuelle Zusatzbeitrag der außerlandwirtschaftlichen gesetzlichen KK.

4.2. MiFa mit Arbeitsvertrag im landwirtschaftlichen FamU und berufliche selbstständige Tätigkeit außerhalb des landwirtschaftlichen FamU

(A) Die Beschäftigung des MiFas in dem landwirtschaftlichen FamU erfolgt:

- vollschichtig

oder

- an mehr als 20 Wochenstunden und das MiFa-Arbeitsentgelt beträgt mehr als 1.697,50 Euro/Monat (2023 – halbe Bezugsgröße)

Damit Annahme der hauptberuflichen Tätigkeit als MiFa! demzufolge keine hauptberuflich selbständige Erwerbstätigkeit.

Auswirkungen für die Krankenversicherung: Versicherungspflicht in der LKK als MiFa.

(B) Die Beschäftigung des MiFas in dem landwirtschaftlichen FamU erfolgt:

- an weniger als 20 Wochenstunden

und

- das MiFa-Arbeitsentgelt beträgt weniger als 1.697,50 Euro/Monat und übersteigt aber gleichzeitig das selbständige Einkommen um nicht mehr als 20 Prozent und

- der eigene zeitliche Aufwand der selbständigen Tätigkeit übersteigt die MiFa-Tätigkeit deutlich (> 20 Prozent)

Damit Annahme einer hauptberuflich selbständigen Erwerbstätigkeit außerhalb des landwirtschaftlichen FamU - kein MiFa!

Auswirkungen für die Krankenversicherung: Keine Versicherungspflicht in der LKK als MiFa.

4.3. MiFa ohne Arbeitsvertrag im landwirtschaftlichen FamU und berufliche selbstständige Tätigkeit außerhalb des landwirtschaftlichen FamU

In diesem Fall erfolgt die Prüfung anhand des Zeitaufwandes und des Arbeitseinkommens aus der außerlandwirtschaftlichen selbständigen Tätigkeit.

|

Zeitaufwand |

und |

Einkommen |

|

|

der außerlandwirtschaftlichen Tätigkeit |

|||

|

> 30 h / Woche |

und |

> 25 % |

der monatlichen Bezugsgröße (2023: 3.395 Euro) |

|

> 20 h / Woche |

und |

> 50 % |

|

|

£ 20 h / Woche |

und |

> 75 % |

|

Sind diese Kriterien für eine hauptberuflich selbständige Tätigkeit außerhalb des landwirtschaftlichen FamU erfüllt, besteht keine Versicherung als MiFa in der LKK.

Entscheidend ist immer der Einzelfall. Ist eine eindeutige Beurteilung nach dem Zeitaufwand und Arbeitseinkommens nicht möglich, wird geprüft, ob das Einkommen der selbständigen Tätigkeit die Hauptquelle zur Bestreitung des Lebensunterhalts ist. Übersteigt dieses Einkommen die weiteren Einkünfte (um mind. 20 Prozent) = hauptberuflich selbständige Erwerbstätigkeit.

4.4. MiFa im landwirtschaftlichen Familienunternehmen und gleichzeitig landwirtschaftlicher Unternehmer mit Erreichen der Versicherungspflichtgrenze zur Landwirtschaftlichen Krankenkasse

Ist eine Person gleichzeitig Landwirtin bzw. Landwirt und MiFa, gilt:

- Die Versicherung als Landwirtin bzw. Landwirt geht der Versicherung als MiFa vor.

- Die Person wird nur als Landwirtin bzw. Landwirt versichert, keine zusätzliche Versicherung als MiFa.

Beispiel:

Der Sohn hat ein eigenes landwirtschaftliches Unternehmen und arbeitet gleichzeitig im Unternehmen des Vaters als MiFa: Der Sohn wird nur als landwirtschaftlicher Unternehmer in seinem eigenen landwirtschaftlichen Unternehmen bei der LKK krankenversicherungspflichtig.

Landwirtschaftliche Sozialversicherung für mitarbeitende Familienangehörige (II)

Cornelia Müller Montag, 28. August 2023

Der folgende Beitrag gilt für Unternehmen, die die Mindestgröße zur Versicherungspflicht in der Landwirtschaftlichen Krankenkasse erreicht haben.

Wie muss ich mitarbeitende Familienangehörige (MiFa) in meinem landwirtschaftlichen Familienunternehmen richtig versichern?

1. In welcher Krankenkasse muss ein MiFa versichert werden?

Für MiFas besteht grundsätzlich Versicherungspflicht in der landwirtschaftlichen Krankenversicherung (LKK), unabhängig davon, ob familienhafte Mitarbeit oder ein Arbeitsverhältnis besteht. Es besteht für einen MiFa keine Möglichkeit, in eine andere gesetzliche Krankenkasse zu wechseln oder sich in einer privaten Krankenkasse zu versichern. Das gilt auch, wenn man als MiFa mehr als die Jahresarbeitsentgeltgrenze verdient (2023: 66.600 Euro/Jahr).

2. Wer entrichtet die Beiträge für den MiFa und in welcher Höhe?

Den Beitrag für MiFas zahlt der landwirtschaftliche Unternehmer unabhängig davon, ob Arbeitsentgelt gezahlt wird. Der Beitrag beträgt 50 Prozent des Beitrags der landwirtschaftlichen Unternehmerin bzw. des landwirtschaftlichen Unternehmers.

2.1. Welche Besonderheiten gibt es bei Gesellschaften?

Für MiFas in einer GbR/andere Gesellschaft gilt: Der Beitrag richtet sich nach dem Flächenwert der Gesamtgesellschaft und nicht nur nach dem Anteil des verwandten Gesellschafters.

Beispiel: Die Schwester eines Gesellschafters ist in der GbR beschäftigt. Der verwandte Gesellschafter hat 40 Prozent Anteil am Gesamtunternehmen. Der korrigierte Flächenwert der GbR beträgt 95.000 Euro.

Das bedeutet theoretisch eine BKL 18 für die Gesellschaft = 590 Euro/Monat; (Jahr 2023). Der verwandte Gesellschafter erhält 40 Prozent des korrigierten Flächenwertes von 95.000 Euro, was einem Flächenwert von 38.000 Euro entspricht und damit = BKL 8 = 298 Euro/Monat (Jahr 2023)

Aber: in diesem Fall, wird der Beitrag nicht vom verwandten Gesellschafter (50 Prozent seines Beitrages) berechnet, sondern vom korrigierten Flächenwert der Gesellschaft (95.000 - 590 Euro/Monat), davon 50 Prozent = 295 Euro/Monat als Beitrag für die Schwester.

3. Welche MiFa sind in der SVLFG /Landwirtschaftlichen Krankenkasse (LKK) versicherungsfrei?

Versicherungsfrei sind MiFas, die

- als Beamter, als Richterinnen und Richter, Soldatinnen oder Soldaten auf Zeit/Berufssoldatinnen und -soldaten der Bundeswehr oder sonstige Beschäftigten des Bundes, eines Landes, einer Gemeinde usw. bei Krankheit Anspruch auf Fortzahlung der Bezüge und auf Beihilfe oder Heilfürsorge haben,

- hauptberuflich selbstständig erwerbstätig sind (zeitliche Umfang und die wirtschaftliche Bedeutung dieser selbständigen Tätigkeit überwiegen deutlich),

- als ehemaliger Beamte, Richterinnen und Richter usw. einen Anspruch auf Ruhegehalt oder ähnliche Bezüge zuerkannt bekommen haben und bei denen ein Anspruch auf Beihilfe im Krankheitsfall nach beamtenrechtlichen Vorschriften oder Grundsätzen besteht.

Landwirtschaftliche Sozialversicherung für mitarbeitende Familienangehörige (I)

Cornelia Müller Montag, 28. August 2023

Der folgende Beitrag gilt für Unternehmen, die die Mindestgröße zur Versicherungspflicht in der Landwirtschaftlichen Krankenkasse erreicht haben.

Wie muss ich mitarbeitende Familienangehörige (MiFa) in meinem landwirtschaftlichen Familienunternehmen richtig versichern?

1. Wer ist eigentlich ein MiFa?

Im Sinne der landwirtschaftlichen Sozialversicherung zu versichernde mitarbeitende Familienangehörige sind:

- Verwandte bis zum 3. Grad

- Verschwägerte bis zum 2. Grad

- Pflegekinder der Landwirtin bzw. des Landwirts oder ihres Ehegatten/Lebenspartners bzw. seiner Ehefrau/Lebenspartnerin

Weitere Voraussetzungen sind, dass das 15. Lebensjahr vollendet ist (bei Auszubildenden in landwirtschaftlichen Familienunternehmen auch jünger als 15 Jahre) und wenn sie im landwirtschaftlichen Familienunternehmen hauptberuflich beschäftigt sind. (Def. Hauptberuflichkeit siehe 2.)

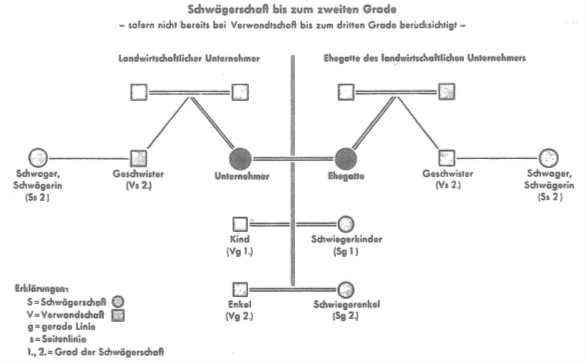

Die folgenden Bilder zeigen die Verwandtschafts- und Schwägerschaftsgrade.

Abbildung 1: Verwandtschaft bis zum 3. Grad

Quelle: Noell/Deisler (2001): Die Krankenversicherung der Landwirte; Verlag Hans Meister KG, Kassel; Seite 119

Abbildung 2: Schwägerschaft bis zum 2. Grad

Quelle: Noell/Deisler (2001): Die Krankenversicherung der Landwirte; Verlag Hans Meister KG, Kassel; Seite 119

1.1. Ist die Ehegattin bzw. der Ehegatte ein MiFa?

Zwischen Ehegatten besteht kein Verwandtschafts- oder Schwägerschaftsverhältnis.

Aber:

Auch die Ehegattin bzw. der Ehegatte der landwirtschaftlichen Unternehmerin bzw. des Unternehmers, die/der in einem sozialversicherungspflichtigen entgeltlichen Beschäftigungsverhältnis (Entgelt über Geringfügigkeitsgrenze – 2023: über 520 Euro/Monat) im landwirtschaftlichen Unternehmen des anderen Ehegatten tätig ist, wird in der landwirtschaftlichen Krankenversicherung (LKV) wie ein MiFa versichert. In der Alterssicherung der Landwirte gilt die Ehegattin bzw. der Ehegatte aber als Landwirtin bzw. Landwirt.

2. Hauptberuflichkeit bei einem MiFa

2.1. Wann liegt Hauptberuflichkeit bei einem MiFa vor?

Hauptberuflichkeit nach dem Gesetz über die Krankenversicherung der Landwirte (KVLG 1989) liegt vor, wenn

- die regelmäßige wöchentliche Arbeitszeit einer Beschäftigung mehr als 20 Stunden beträgt

oder

- die Vergütung aus dieser Beschäftigung die Geringfügigkeitsgrenze überschreitet (2023: 520 €/Monat – § 8 Abs. 1 Nr. 1 und Abs. 2 SGB IV).

Ein nur gelegentliches Erfüllen dieser Voraussetzungen führt nicht zur Versicherungspflicht. Gelegentlich in diesem Sinn ist ein Zeitraum bis zu drei Monaten innerhalb eines Kalenderjahres (§§ 2 Abs. 1 Nr. 3 i. V. m. § 2 Abs. 4 Satz 1 KVLG 1989).

2.2. Wann liegt keine Hauptberuflichkeit bei einem MiFa vor?

Keine Hauptberuflichkeit liegt vor

- für ehemalige landwirtschaftliche Unternehmerinne und Unternehmer und deren Ehegattinnen/Lebenspartnerinnen bzw. Ehegatten/Lebenspartner, die eine Alters- oder Erwerbsminderungsrente beziehen, unentgeltlich oder nur geringfügig entlohnt im Unternehmen mithelfen und die ihren Lebensunterhalt überwiegend aus der Rente oder sonstigen Einnahmen bestreiten,

- für ordentlich Studierende, die gegen Arbeitsentgelt im landwirtschaftlichen Familienunternehmen beschäftigt werden (Werkstudentenprivileg !),

- bei einer kurzfristigen Beschäftigung (bis zu drei Monaten innerhalb eines Kalenderjahres).

2.3. Was ist, wenn die kurzfristige Beschäftigung doch länger dauert?

Wie bereits ausgeführt, liegt keine Hauptberuflichkeit bei einer kurzfristigen Beschäftigung vor. Dabei gelten für aus dem Erwerbsleben ausgeschiedene Personen nur die Zeiten nach dem Ausscheiden.

Hauptberuflichkeit tritt aber dann ein, wenn:

- zu Beginn einer neuen Beschäftigung, die Zeitgrenze (drei Monate innerhalb eines Kalenderjahres) überschritten wird,

- oder ab Tag des Überschreitens der Zeitgrenze, wenn eine an sich kurzfristige Beschäftigung verlängert wird.

Dabei sind alle kurzfristigen Beschäftigungen zusammenzuzählen. Es gelten nicht nur die Beschäftigungen im eigenen landwirtschaftlichen Familienunternehmen, sondern auch solche, die in anderen gewerblichen Betrieben ausgeübt wurden.

Fragebögen zurücksenden! Wahlunterlagen erhalten und Ausfüllen!

Katja Förster/ Cornelia Müller Montag, 20. März 2023

Sozialversicherung für Landwirtschaft, Forsten und Gartenbau: Rückwirkende Erstattung zu viel gezahlter Beiträge für Betrieb kleiner Photovoltaikanlagen

Cornelia Müller Montag, 30. Januar 2023

Zugangsbeschränkung

Dieser Inhalt steht exklusiv TBV-Mitgliedern zur Verfügung.

Um diesen Inhalt zu sehen, melden Sie sich bitte an: zur Anmeldung Mitglied werden

Sozialversicherung für Landwirtschaft Forsten und Gartenbau fördert wieder Präventionsprodukte

Christina Pittrich Montag, 23. Januar 2023

weiter...

Sozialversicherung für Landwirtschaft, Forsten und Gartenbau: Betriebs- und Haushaltshilfe – Hilfe auch in der Schwangerschaft

Cornelia Müller Donnerstag, 19. Januar 2023

Sozialversicherung für Landwirtschaft, Forsten und Gartenbau: Aktuelles aus dem Bereich Versicherung, Mitgliedschaft, Beitrag für 2023

Cornelia Müller Montag, 09. Januar 2023

Zugangsbeschränkung

Dieser Inhalt steht exklusiv TBV-Mitgliedern zur Verfügung.

Um diesen Inhalt zu sehen, melden Sie sich bitte an: zur Anmeldung Mitglied werden

SVLFG: Alterssicherung der Landwirte- Grundlegend neue Hinzuverdienstregelungen ab 2023

Cornelia Müller Mittwoch, 05. Oktober 2022

SVLFG: Hinzuverdienstgrenze bei Erwerbsminderungsrente ab 1. Oktober erhöht

Cornelia Müller Mittwoch, 05. Oktober 2022

Alfred-Hess-Straße 8

99094 Erfurt

Tel.: +49 (0)361 262 530

Fax: +49 (0)361 262 532 25

E-Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!